🔥 단 하나의 소식이 불을 질렀다

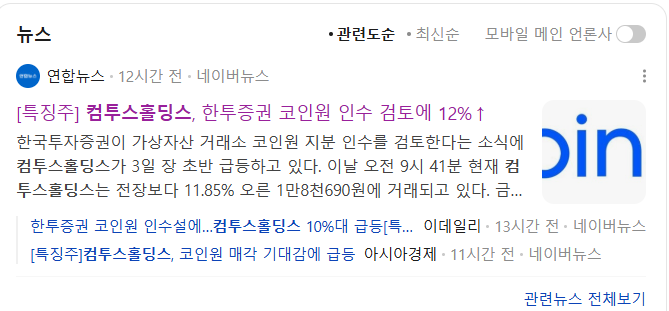

오전만 해도 조용했습니다. 컴투스홀딩스 주가는 16,000원대에서 별다른 움직임 없이 횡보하고 있었죠. 그런데 한국투자증권이 코인원 지분 인수를 검토 중이라는 소식이 장 중에 퍼지면서, 상황이 완전히 달라졌습니다.

당신이 만약 이 소식을 장 시작 전에 미리 알고 있었다면 어땠을까요? 단 몇 시간 만에 13% 이상 치솟는 컴투스홀딩스 주가를 눈앞에서 지켜봤을 것입니다. 기회는 언제나 정보의 속도에서 갈립니다.

핵심 구조는 이렇습니다. 컴투스홀딩스는 코인원 지분 21.95%를 직접 보유하고, 100% 자회사인 컴투스플러스가 16.47%를 추가로 쥐고 있어 그룹 합산 38.42%의 2대 주주입니다. 코인원에 대형 매수자가 붙는다는 소문은 곧 컴투스홀딩스 주가의 보유 지분 재평가로 직결되는 구조예요.

📊 지금 알아야 할 핵심 숫자들

(컴투스홀딩스 21.95% + 컴투스플러스 16.47%)

(코빗 거래 전례 적용 시)

(MMORPG·퍼즐·수집형 RPG 포함)

(3년 연속 적자 지속 중)

| 항목 | 내용 |

|---|---|

| 종목코드 | 063080 (코스닥) |

| 업종 | 게임 소프트웨어 / 지주사 |

| 대표이사 | 정철호 |

| 주요 자회사 | 컴투스플러스, 컴투스플랫폼, 킹미디어 |

| 52주 최고 | 38,300원 |

| 52주 최저 | 15,800원 |

| 1분기 실적 발표 | 2026년 5월 18일 예정 |

📉 컴투스홀딩스 주가 차트, 지금 어디에 서 있나

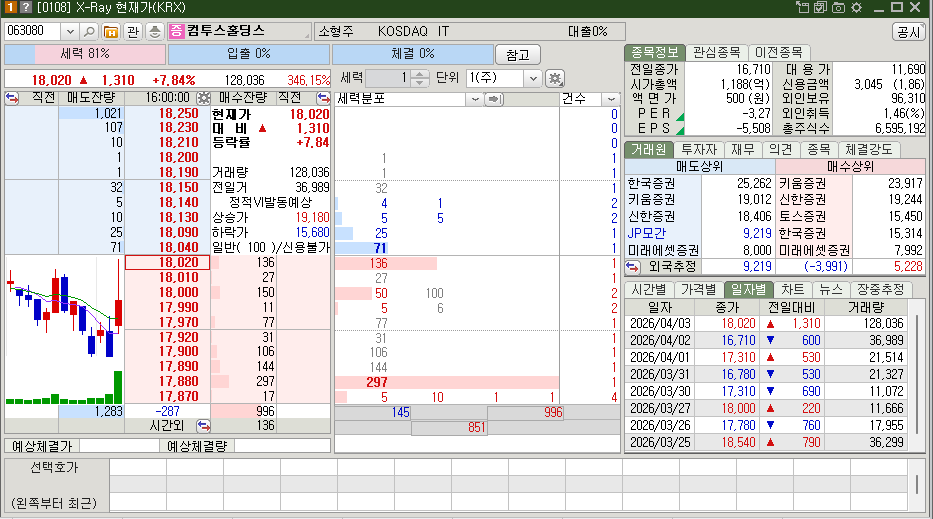

일봉 차트 흐름을 보면 지난 2월 두 번째 추세선 이탈 이후 컴투스홀딩스 주가는 강하게 밀렸고, 이후 10,000원 후반대에서 긴 횡보를 이어왔습니다. 최근 증시 악화까지 겹치며 16,000원대까지 추가 하락한 상태였죠.

4월 3일, 코인원 매각 기대감에 힘입어 컴투스홀딩스 주가는 5일 이동평균선과 20일 이동평균선을 단 하루 만에 동시 돌파했습니다. 두 이평선을 한꺼번에 넘는 건 분명 긍정적인 신호입니다. 하지만 장 중 13.70% 상승분을 전부 지키지 못하고 윗꼬리를 달았다는 점이 남아 있는 숙제예요.

사람은 정말 한 번 무너진 추세를 다시 회복할 수 있을까요? 주가도 마찬가지입니다. 올해 초 컴투스홀딩스 주가는 한 차례 3만원에 가깝게 치솟는 급등을 보여준 적이 있습니다. 그 이후 다시 긴 하락이 이어졌습니다. 이 패턴 자체를 이해하고 진입해야 리스크를 줄일 수 있습니다.

🎮 M&A만이 아니다: 게임 사업의 반등 카드

코인원 이슈가 이번 컴투스홀딩스 주가 급등의 가장 직접적인 촉매였지만, 회사 자체의 사업 모멘텀도 놓치면 안 됩니다. 컴투스홀딩스는 2026년 한 해 동안 MMORPG·퍼즐·수집형 RPG 등 퍼블리싱 신작 8종을 출시하겠다고 밝혔습니다.

연속 영업적자 탈출이 목표인 만큼, 신작 성과가 어떻게 나오느냐가 하반기 컴투스홀딩스 주가의 또 다른 변수가 될 것입니다. 1분기 실적 발표는 2026년 5월 18일로 예정되어 있습니다. 코인원 M&A 베팅과 게임 실적 턴어라운드 베팅, 두 가지는 완전히 다른 투자 논리라는 점을 기억하세요.

⚖️ 두 가지 시나리오: 어느 쪽에 베팅할 것인가

반론도 직시해야 합니다. 한국투자증권도, 코인원도 현재 “확정된 게 없다”는 입장을 유지하고 있습니다. 오늘 급등은 철저히 기대감 위에 세워진 것이에요. 그렇다면 이 소문을 단순히 무시할 수 없는 이유는 무엇일까요? 미래에셋그룹도 코빗 인수 초기에는 “검토 단계”라는 입장이었지만, 결국 거래는 성사됐습니다. 시장은 공식 발표보다 항상 먼저 반응합니다.

- 한투증권-코인원 인수 협상 구체화 → 지분 38.42% 가치 재산정

- 5일선·20일선 돌파 유지 + 거래량 수반 시 장기 이평선 돌파 도전

- 2026년 신작 8종 중 흥행작 1~2종 출현 시 실적 턴어라운드 기대

- 코빗 기준가(1,330억원) 적용 시 지분 평가이익 상당 규모 예상

- 인수 협상 무산·지연 시 기대감 환원 → 컴투스홀딩스 주가 급락 가능

- 코인원 3년 연속 적자(2025년 63억원 손실) → 인수 매력도 하락 우려

- 거래량 동반 없는 상승 시 윗꼬리 지속, 매물대 저항 미소화 위험

- 컴투스홀딩스 자체 연속 분기 적자 미해소 시 실적 실망 매물 출현

💰 컴투스홀딩스 주가 핵심 가격대 정리

오늘 지금 바로 자신의 투자 논리를 종이에 적어보세요. 컴투스홀딩스 주가의 어느 지점에서 사고, 어느 지점에서 팔 것인지를 뭉뚱그린 기대감이 아니라 구체적인 숫자로 써보는 것만으로도 전혀 다른 결과를 만들어낼 수 있습니다.

- 지분 구조가 핵심: 컴투스홀딩스는 코인원 2대 주주(합산 38.42%)로, 한국투자증권의 코인원 인수 소문이 컴투스홀딩스 주가를 직접 끌어올리는 구조입니다. 코인원이 팔릴수록 지분 재평가 기대가 커집니다.

- 차트는 긍정적이나 매물 부담 잔존: 5일선·20일선 동시 돌파는 호신호지만, 윗꼬리와 매물대 저항이 남아 있어 거래량 확인 없는 추격 매수는 리스크가 있습니다. 단기 손절선 16,700원, 중장기 손절선 15,800원을 반드시 설정하세요.

- 두 가지 투자 논리를 구분하라: M&A 기대감 베팅이라면 협상 뉴스를 실시간으로 추적하고, 게임 실적 턴어라운드를 본다면 2026년 5월 18일 1분기 실적 발표를 기준점으로 삼는 전략이 현실적입니다.