스팩 공모주, 왜 안전하다 할까

한국스팩16호로 풀어보는 스팩주의 진짜 구조

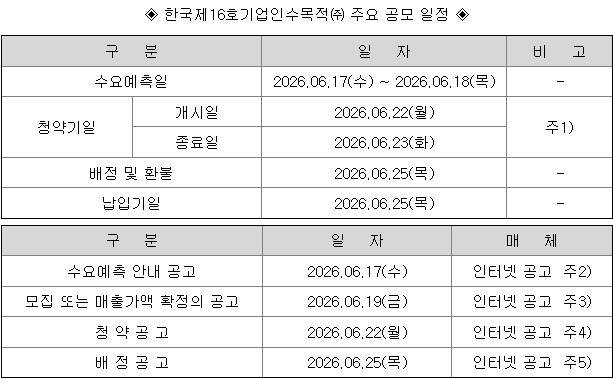

한국스팩16호 공모주 청약이 6월 22일부터 23일까지 한국투자증권을 통해 진행됩니다. 수요예측에서 1,364대1이라는 경쟁률을 기록했는데요, 사업도 하지 않는 페이퍼컴퍼니가 왜 이렇게 인기가 많은 건지, 그리고 스팩주가 흔히 ‘원금보장형 공모주’라고 불리는 이유까지 배경부터 차근차근 짚어보겠습니다.

목차

스팩이라는 이름, 왜 자꾸 보일까

공모주 청약 일정을 살피다 보면 ‘스팩’이라는 단어를 꽤 자주 마주치게 돼요. 한국스팩16호, 한국제15호스팩처럼 번호만 바뀌면서 계속 새로 상장하는데, 정작 이 회사가 뭘 만들고 뭘 파는 회사인지는 검색해봐도 잘 안 나오죠. 왜 이런 회사가 코스닥에 상장을 하는 걸까요? 사업이 없는데 투자자를 모집하는 게 이상하게 느껴질 수도 있어요.

사실 이 낯선 느낌이 정상이에요. 스팩(SPAC, 기업인수목적회사)은 처음 보면 거의 다 똑같은 반응을 보입니다. 그런데 구조를 한 번 알고 나면, 왜 이렇게 많은 스팩이 매달 청약 시장에 등장하는지가 자연스럽게 이해되기 시작해요.

스팩의 배경, 빈 그릇을 미리 준비하는 구조

스팩을 가장 쉽게 설명하면 ‘미리 만들어둔 빈 그릇’에 가까워요. 식당을 차릴 때 요리사와 메뉴가 정해지기 전에 그릇과 자리부터 먼저 준비해두는 경우가 있잖아요. 스팩도 비슷합니다. 어떤 기업을 인수할지 정해지지 않은 상태에서, 먼저 상장을 통해 자금을 모아두고, 이후 합병할 만한 좋은 비상장기업을 찾는 방식이에요.

한국스팩16호 역시 별도의 사업 없이, 코스닥 상장 후 다른 기업과 인수합병하는 것을 유일한 목적으로 만들어진 회사예요. 통상 3년이라는 기간 안에 합병 대상을 찾지 못하면 상장폐지가 되는데, 이때 흥미로운 안전장치가 하나 작동합니다. 상장폐지가 되면 공모가 이하 금액과 3년치 이자가 투자자에게 환급되는 구조거든요. 그래서 공모가보다 낮은 가격에 매수했다면, 사실상 원금이 보장되는 셈이라는 이야기가 나오는 거예요.

만약 이 구조가 처음 만들어진 시기에 합병 시장이 활발하지 않았다면 어땠을까요? 스팩이라는 제도 자체가 지금처럼 꾸준히 청약 시장에 등장하지 못했을 가능성이 커요. 비상장기업이 정식 기업공개 절차를 거치지 않고도 우회적으로 시장에 들어올 수 있는 통로 역할을 스팩이 해주기 때문에, 합병을 노리는 기업과 안전한 투자처를 찾는 투자자 양쪽의 수요가 맞물려 지금의 흐름이 만들어진 거죠.

그래서 지금, 한국스팩16호는 어떤 상황일까

배경을 알고 나면 이제 한국스팩16호의 실제 흐름이 훨씬 다르게 읽혀요. 수요예측은 6월 17일부터 18일까지 이틀간 진행됐고, 2,089곳에 달하는 기관투자자가 참여해서 1,364.09대1이라는 경쟁률을 기록했습니다. 직전에 상장했던 한국제15호스팩의 경쟁률과 나란히 놓고 보면 그 차이가 더 분명하게 보여요.

공모가는 밴드 중간값인 2,000원으로 확정됐고, 총 550만주를 100% 신주모집 방식으로 공모합니다. 그런데 한 가지 눈에 띄는 대목이 있어요. 의무보유 확약 현황을 보면 전체 참여 기관 2,089곳 가운데 2,088곳이 미확약을 택했고, 확약을 신청한 곳은 단 1곳에 그쳤습니다. 왜 이렇게 확약 비율이 낮을까요? 스팩주 특성상 기관투자자들도 단기 차익을 노리고 들어오는 경우가 많기 때문인데, 이런 흐름이라면 상장 초반 유통 가능 물량이 꽤 많을 것으로 예상돼요.

청약은 한국투자증권 단독 주관으로, 6월 22일부터 23일까지 진행되고 6월 25일 배정 및 납입을 거쳐 6월 30일 코스닥에 신규 상장합니다. 대표 주관사가 한 곳뿐이라 다른 증권사를 통한 중복 청약은 불가능하다는 점도 함께 알아두시면 좋아요.

원금보장이라는 말, 어디까지 믿어도 될까

여기서 “배경 설명이 실제 투자에 무슨 의미가 있냐”고 물을 수도 있어요. 맞는 말이에요. 구조를 안다고 수익이 보장되는 건 아니니까요. 하지만 흐름을 모르고 뉴스만 보면, ‘경쟁률 1,364대1’ 같은 숫자가 그냥 소음으로만 들립니다. 왜 이 숫자가 의미 있는지, 원금보장이라는 말이 어떤 조건에서만 성립하는지를 알아야 그 다음 판단이 가능해져요.

공모가 이하에서 매수해 3년 안에 합병이 성사되지 않고 상장폐지되면, 공모가 이하 금액과 누적 이자가 환급되는 구조예요.

상장 직후 유통 물량이 많고 단기 매매가 몰리면, 공모가보다 높은 가격에 매수했을 때는 원금보장 효과를 기대하기 어려워져요.

실제로 지난 2024년 6월 상장한 한국제15호스팩은 상장 첫날 최고 3,275원까지 올랐다가, 종가는 공모가 아래인 1,983원으로 마감한 적이 있어요. 상장 초반 변동성이 얼마나 크게 움직일 수 있는지를 보여주는 사례죠.

그런데 청약 자체보다 더 놓치기 쉬운 부분이 있어요. 같은 공모주를 청약하더라도, 어떤 증권사 계좌를 쓰느냐에 따라 수수료 조건이 달라지거든요. 이벤트 기간이 끝난 뒤 적용되는 기본 수수료 구간은 생각보다 차이가 커서, 처음 계좌를 개설할 때 MTS 기준 조건을 한 번쯤 비교해두는 게 좋습니다. 흐름을 이해하는 것만큼, 거래 환경을 미리 챙겨두는 것도 장기적으로는 꽤 중요한 부분이에요.

개인 투자자가 청약 전에 알아두면 좋은 것들

처음엔 ‘사업도 없는 회사 주식을 왜 사지’라는 생각이 들 수 있어요. 그런데 구조를 한 번 이해하고 나면, 스팩주가 왜 공모주 입문 종목으로 자주 언급되는지 완전히 다르게 보이기 시작합니다. 적은 금액으로도 균등배정에 참여할 수 있고, 조건만 맞으면 원금 손실 위험이 상대적으로 낮다는 점 때문이에요.

- 공모가 2,000원 기준, 최소 청약 수량 10주, 청약증거금률 100%로 2만원이면 균등배정 최소 청약이 가능해요.

- 한국투자증권 단독 주관이라 다른 증권사로 중복 청약은 할 수 없다는 점, 미리 확인해두세요.

- 일반청약자 배정 물량 1,375,000주 중 절반 정도인 687,500주가 균등방식으로 배정돼요.

- 상장 초반 유통 물량이 많을 수 있다는 점을 감안해, 단기 변동성에 대한 본인만의 대응 기준을 가져두면 좋아요.

흐름을 알고 나면 숫자가 다르게 보입니다

오늘 뉴스 하나를 읽을 때, 그 뒤에 어떤 흐름이 있는지 한 번 생각해보세요. ‘경쟁률 1,364대1’이라는 숫자도, 그 안에 의무보유 확약이 거의 없었다는 맥락을 알고 보면 전혀 다른 정보가 됩니다. 정책 하나, 구조 하나가 시장 전체의 분위기를 바꿀 수도 있다는 걸 스팩주만큼 잘 보여주는 사례도 드물어요.

분석은 전문가의 몫으로 남겨두더라도, 이런 배경의 흐름을 이해하고 나면 다음 공모주 뉴스를 볼 때 분명 다르게 느껴질 거예요. 한국스팩16호 다음에 등장할 17호, 18호는 또 어떤 분위기로 시장에 나올까요?