📋 1분기에 목표 29%: 수주 팩트 완전 해부

만약 당신이 올해 초 조선 섹터를 눈여겨보고 있었다면, 이 타이밍을 절대 그냥 넘겨선 안 됩니다. 2026년 4월 3일, HD현대중공업 주가를 한 방에 끌어올린 트리거는 HD한국조선해양의 단일일 대형 수주 공시였습니다.

12척

LPG운반선 4척 + PC선(석유화학제품운반선) 8척

3개 선사

그리스·오세아니아·아시아 동시 계약

1조 2000억원

단 하루 만에 쌓인 수주 금액

66척 / 10.2조원

2026년 누적 수주 (4월 초 기준)

“조선업을 대형 건물 공사에 비유하면, HD현대중공업은 지금 기초 공사를 마치고 첫 번째 층 골조까지 올린 상태입니다. 완공까지 갈 길이 남아 있지만, 가장 중요한 발판은 이미 단단히 세워진 셈입니다.”

연간 수주 목표 223억 달러(약 35조 2000억 원) 가운데 1분기가 채 끝나기도 전에 28.9%를 채운 속도감. 왜 증권가는 HD현대중공업 주가 목표가를 최고 91만 원까지 제시하고 있는 걸까요? 수주 잔고의 구성을 보면 답이 나옵니다.

- LNG운반선 10척: 선종 중 마진이 가장 높은 고부가 선박 집중 공략

- 컨테이너선 20척: 글로벌 물동량 회복 수혜 직결 선종

- LPG·암모니아운반선 9척: 에너지 전환 수요 선제 포착

- 원유운반선 7척 + PC선 20척: 중동 에너지 수요 확대와 직접 연결

핵심 포인트: 단순 물량이 아닌 마진이 높은 고부가가치 선종 위주로 채워지고 있다는 점이 HD현대중공업 주가의 질적 상승 근거입니다. 저가 물량 경쟁을 피하고 수익성 있는 선박을 선별 수주하는 전략, 그게 지금 이 기업의 핵심 경쟁력입니다.

🌍 중동 불안 + 방산 확장: 두 개의 엔진이 동시에 켜졌다

HD현대중공업 주가가 단순한 수주 공시 하나로 끝나지 않는 이유가 여기 있습니다. 지금 이 종목에는 두 개의 구조적 테마가 동시에 작동하고 있습니다.

- 중동 에너지 위기 수혜: 브렌트유 배럴당 140달러 돌파 국면에서 LPG·LNG 운반선 수요는 구조적으로 확대됩니다. 중동 정세가 불안할수록 에너지를 실어 나를 선박이 더 필요해지는 구조입니다.

- 글로벌 선사 저변 확인: 그리스·오세아니아·아시아 동시 계약은 특정 지역 수요에 의존하지 않는다는 신호입니다. 고객 다변화 자체가 프리미엄 요소입니다.

- 군함·특수선 새 성장축: 2025년 12월 HD현대미포와의 합병 이후 2026년 특수선 수주 목표 30억 달러 이상. 필리핀·태국 호위함, 에스토니아 초계함, 페루 잠수함이 파이프라인에 올라 있습니다.

- MASGA 프로젝트 가시화: 한·미 조선 협력 프로젝트와 연계해 미 해군 함정 MRO 시장 진출까지 가시권에 들어왔습니다. 군산조선소 매각으로 확보되는 1조 원 이상의 자금이 투자 재원으로 활용될 전망입니다.

2030년 특수선 매출 목표 7조 원, 2035년 10조 원. 상선으로 먹고 방산으로 성장하는 이중 구조가 완성된다면, HD현대중공업 주가는 단순 조선사를 넘어 방산·해운 복합 그룹으로 재평가받을 가능성이 있습니다.

사람은 정말 한 회사가 이렇게 빠르게 바뀔 수 있을지 의구심을 품기도 합니다. 그러나 합병 이후 1분기 수주 실적이 이미 그 변화를 숫자로 증명하고 있습니다.

📈 차트로 보는 HD현대중공업 주가: 매물대 소화가 관건

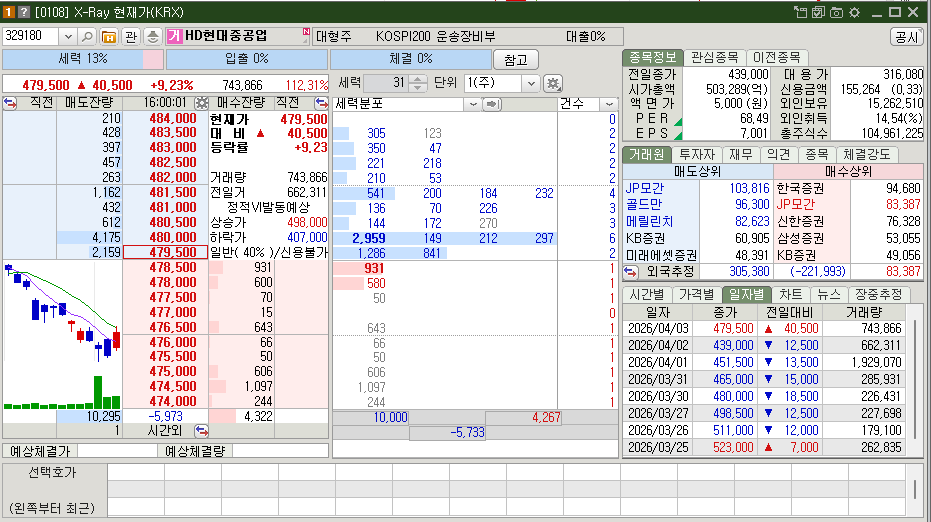

HD현대중공업 주가는 2026년 4월 3일 +9.23% 급등하며 479,500원에 마감, 5일 이동평균선을 돌파했습니다. 반등의 기술적 신호가 나왔다는 점은 긍정적입니다. 그러나 시장은 이미 다음 관문을 주목하고 있습니다.

504,000원

단기 핵심 저항: 매물대 + 이탈 추세선 동시 위치

436,000원

단기 손절 기준선: 매물대 하단

428,000원

최근 최저점: 이탈 시 비중 조절 필요

60주 이평선

주봉 기준 지지 확인: 종가 기준 위에서 마감

504,000원 부근에 단기 매물대와 이탈 추세선 저항이 겹쳐 있습니다. 이 구간에서 거래량이 받쳐주며 매물을 소화하는지 반드시 확인해야 합니다. 거래량 없이 주가만 올라간다면 상승의 신뢰도는 낮아집니다.

주봉 기준으로 보면 중장기 추세선을 이탈한 뒤 지지 구간이 다소 얇아진 구간에 진입했습니다. 상승하면 좋겠지만, 하락 시 아래에서 받쳐줄 매물대 지지가 약하다는 점에서 HD현대중공업 주가를 중장기로 보유 중인 투자자도 유의가 필요한 시점입니다.

🟢 강세 시나리오: 수주 모멘텀 지속

✅504,000원 저항 돌파 + 거래량 수반 시 추세 재전환 신호

✅증권사 평균 목표가 77만 원, 최고 91만 원: 현재 대비 60~90% 업사이드

✅추가 수주 공시 시 주가 재상승 촉매 역할

✅MASGA 프로젝트 구체화 시 방산 리레이팅 기대

✅4월 23일 실적 발표에서 영업이익률(14.3%) 유지 확인 시 신뢰도 강화

🔴 리스크 시나리오: 변동성 구간 주의

⚠️52주 최고 652,000원 대비 이미 상당 조정: 고점 대비 낙폭 반영 필요

⚠️수주 공시 직후 단기 급등 후 되돌림 패턴 반복 가능성

⚠️건조 기간 2~3년: 그 사이 원자재 비용·환율 변동이 수익성 압박

⚠️원·달러 환율 안정화 시 수출 마진 축소 우려

⚠️428,000원 이탈 시 중장기 지지 구간 약해 추가 하락 가능

💰 HD현대중공업 주가 핵심 가격 레벨 6선

증권가 최고 목표가

910,000원

현재 대비 약 +90%

증권가 평균 목표가

771,087원

21명 애널리스트 컨센서스

단기 핵심 저항

504,000원

매물대 + 추세선 동시 저항

현재가 (급등 마감)

479,500원

+9.23% / 2026.04.03

단기 손절 기준선

436,000원

매물대 하단

최근 최저점

428,000원

이탈 시 비중 조절 필요

📌 세 줄 요약: HD현대중공업 주가, 지금 이 시점에서 체크할 것

1

수주 모멘텀은 살아 있습니다. 1분기 만에 연간 목표의 29%를 채운 속도감은 단순한 일시적 호재가 아닙니다. 남은 70% 이상의 수주 공시가 HD현대중공업 주가를 지속적으로 자극할 잠재적 촉매입니다. 오늘 수주 공시 원문을 직접 찾아보고 자신의 기준으로 검토해보시길 권합니다.

2

중동 에너지 테마 + 방산 사업 확장이라는 두 엔진이 동시 가동 중입니다. 상선 수주 사이클에만 의존하던 구조에서 벗어나, 방산이라는 안정적 수익원이 더해지는 구조적 변화가 진행 중입니다. 이 이중 엔진이 HD현대중공업 주가의 중장기 레벨을 한 단계 끌어올릴 핵심 이벤트입니다.

3

변동성이 큰 만큼, 자신만의 가격 기준선을 먼저 세워야 합니다. 504,000원 돌파 여부와 거래량을 단기 기준으로, 428,000원 이탈 여부를 중장기 비중 조절 기준으로 설정해두세요. 추격 매수보다 눌림목을 노린 분할 매수 전략, 그리고 4월 23일 실적 발표 확인까지가 한 세트입니다. 지금 바로 자신의 매수 기준을 점검해보시겠습니까?